TCFD提言に基づく情報開示

概要

当社グループは、2020年11月にTCFD(気候関連財務情報開示タスクフォース)提言に賛同を表明し、「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つのフレームワークに沿って、気候変動が事業に与えるリスクおよび機会の分析と、情報開示を行っています。今後も、分析の深化を進めるとともに、国内外の開示要請も踏まえながら、気候変動対応に関するガバナンスと事業戦略の強化を推進していきます。

ガバナンス

TCFDに関するガバナンスの内容については、「サステナビリティ推進体制」ぺージをご参照ください。

役員報酬とESG指標の連動

当社は2022年度より、役員の個人別業績目標へESG指標を組み入れました。組み入れるESG指標の一つにCO2排出量削減などの気候変動対応を設定しています。役員報酬とESG指標を連動させたインセンティブの導入により、役員の気候変動対策への取り組み意識を強め、ESG経営を推進いたします。

戦略

前提条件

当社グループは、気候変動を事業の継続性を鑑みても非常に重要な経営リスクとしてとらえており、2℃未満および4℃シナリオ※についてリスクと機会の分析を行っています。また、気候変動のみならず、温暖化が進むことにより、台風被害の甚大化などもリスク要因としてとらえています。

※2℃未満および4℃シナリオとは、地球温暖化の対応策に関する科学的な根拠を与え、国際交渉に影響力があるIPCC(気候変動に関する政府間パネル)の第6次評価報告で、産業革命前から21世紀末までに、どれくらい平均気温が上昇するかについて予測提示されているものです。最も気温上昇の低いシナリオ(SSP1-1.9シナリオ)で、おおよそ1.4℃前後の上昇、最も気温上昇が高くなるシナリオ(SSP5-8.5シナリオ)で4.4℃前後の上昇が予測されています。

●2℃未満シナリオ

厳しい環境規制・高い炭素税が導入され、2050年に世界はカーボンニュートラルを達成。農業部門ではCO2ゼロエミッション化を実現する一方で、バイオ燃料の需要拡大・環境規制により調達コストが増加。消費者の環境意識が高まり、プラントベースフードの需要が拡大する。

日本の気温は20世紀末との比較で約1.4℃上昇。日本の自然災害(台風や洪水)の発生頻度・強度は増加するものの4℃シナリオの想定まで悪化することはない。

●4℃シナリオ

低炭素化は進展するものの、2050年カーボンニュートラルは達成せず。自然災害は激甚化・頻発化し、サプライヤー・自社の生産拠点で浸水被害発生頻度が上昇。気温上昇による農作物の収量低下、品質悪化が顕在化。

日本の気温は20世紀末との比較で2050年頃までに約2.3℃上昇。また、台風の発生頻度が上昇すると共に強度が上がる。洪水発生頻度は、20世紀末との比較で約2~4倍になる。

| 対象期間 | 現在~2050年 |

|---|---|

| 対象範囲 | J-オイルミルズグループの全事業 |

大:業績への影響が大きくなりうるもの(100億円以上)

中:業績への影響が大きくなりうるもの(10億円以上100億円未満)

小:業績への影響が小さいもの(10億円未満)

高:1年以内 中:5年以内 低:5年超

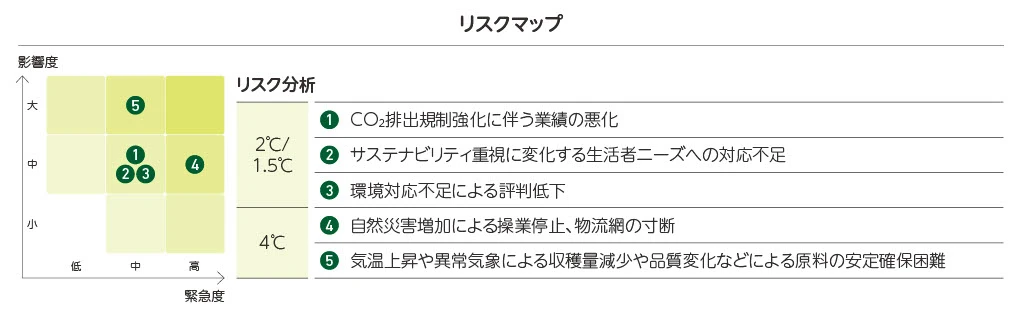

シナリオ:2℃/1.5℃ 項目:移行リスク

| 分 類 |

主なリスク | リスクの説明 | 影響度 | 緊 急 度 |

既存の取組み | 対応の方向性(目標) |

|---|---|---|---|---|---|---|

政策 |

|

|

23億円/年(※1) | 中 |

|

|

|

中 | 中 | ||||

市場 |

|

|

中 | 中 |

|

|

評判 |

|

|

中 | 中 |

|

|

シナリオ:4℃ 項目:物理リスク

| 分 類 |

主なリスク | リスクの説明 | 影響度 | 緊 急 度 |

既存の取組み | 対応の方向性(目標) |

|---|---|---|---|---|---|---|

急性 |

|

|

4億円/年(※4) | 高 |

|

|

|

中 |

|

||||

慢性 |

|

|

大 | 中 |

|

|

※1 IEA:International Energy Agency(国際エネルギー機関)のNZEシナリオ(Net Zero Emission by 2050 scenario)における先進国の排出権取引価格の予測(2030年):140US$/tに2024年度排出量ならびに期中平均為替相場を乗じて算出。排出量が2023年度から2024年度にかけて減少したためリスク金額はやや減少。

※2 PBF:プラントベースフード

※3 WRI:World Resources Institute(世界資源研究所)が公開している世界の水リスク評価ツールであるAqueductによるリスク評価に基づき損害金額を算出し、年間あたりの損害金額に置換

※4 BCP(Business Continuity Planning):事業継続計画

※5 主要原料:大豆、菜種

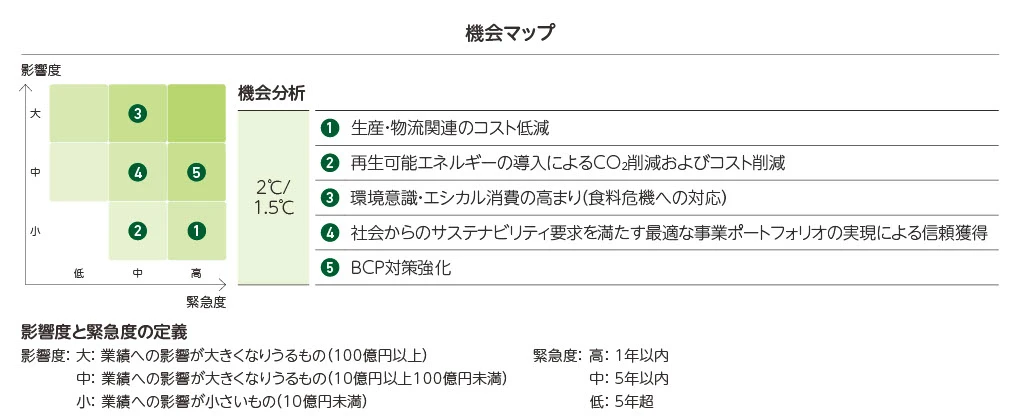

シナリオ:2℃/1.5℃

| 分 類 |

主な機会 | 機会の説明 | 影 響 度 |

緊 急 度 |

既存の取組み | 対応の方向性(目標) |

|---|---|---|---|---|---|---|

資源効率 |

|

|

小 | 高 |

|

|

エネルギー源 |

|

|

小 | 中 |

|

|

市場 |

|

|

大 | 中 |

|

|

レジリエンス |

|

|

中 | 中 |

|

|

|

|

中 | 高 |

|

|

※6 SAF: Sustainable Aviation Fuel(持続可能な航空燃料)

また、当社は2021年にマテリアリティの見直しを行い、「気候変動の緩和と適応」を優先課題の一つとして特定しました。2023年には再度マテリアリティの見直しを実施しました。

マテリアリティ特定のプロセス・相対的重要性の判断については、以下をご参照ください。

リスク管理

当社グループでは、代表取締役社長を委員長とする経営リスク委員会を設置し、年2回、取締役会、経営会議への報告を行っています。経営リスク委員会では、気候変動を含む全社の重要リスクについて短・中期の視点で管理し、防止と回避に努めています。当社事業が気候変動によって受けるリスクと機会については、サステナビリティ推進体制の下、サステナビリティ委員会とTCFD分科会で、中・長期の視点で管理しています。シナリオ分析結果を受けて特定されたリスクと機会の財務影響の定量評価および対応策の見直しを毎年行っています。議論された内容は四半期に1回、TCFD分科会が取締役会、経営会議へ報告を行っています。取締役会は、適宜必要な指示あるいは助言を行い、モニタリングを実施しています。今後も継続的に分析範囲の拡大と深掘りを行い、リスクの最小化と機会の最大化を図り、レジリエンスの強化に取り組みます。

サステナビリティ全般に関するリスク管理の内容については、「リスクマネジメント」ぺージをご参照ください。

指標と目標

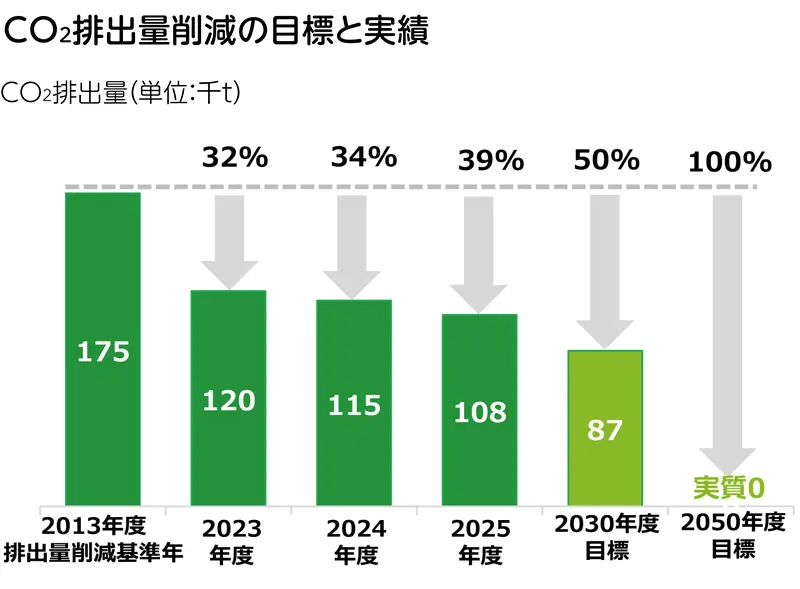

2030年度までにCO2排出量を2013年度対比で50%削減(Scope1、2)、2050年度までに排出ゼロにするカーボンニュートラルを掲げています。また、購入する原材料や商品の製造に関するCO2排出量など、サプライヤーと連携し、サプライチェーン全体(Scope3)での削減も目指します。排出量の多いカテゴリ1やカテゴリ4に関しては、主要原料である大豆、菜種の生産段階における排出量情報について産地国団体から入手するなどして、算定精度の向上や削減目標の設定、削減方法について検討していきます。また、2023年4月に導入したインターナルカーボンプライシング(ICP)を活用し、CO2排出削減に向けた投資および投資意思決定の促進を図ります。

主な取り組み内容

- エネルギー使用量の削減(工程最適化、省エネ、高効率設備導入等)

- 再生可能エネルギーの活用(バイオマス燃料の利用等)